La vaca lechera del hosting no se ha muerto. El negocio sigue dando leche (de momento)

GoDaddy ha perdido casi dos tercios de su valor en bolsa, Wix casi el 90%. El relato es que la IA se está comiendo el negocio. Los números del negocio cuentan algo más matizado.

Cuatro de mis amigos hicieron su primer exit en webhosting.

Eneko Knörr montó Hostalia. Josean Paunero, por su lado, Hostinet. Yago Arbeloa creó Sync Entertainment, y Faustino Jiménez fundó RapidSite, que terminó convirtiéndose en Acens, la misma empresa en la que Eneko acabaría vendiendo Hostalia años después.

Faustino no se quedó ahí, mientras Eneko vendía Hostalia a Acens en 2007, él ya dirigía Arsys, que en 2011 compró Sync, la empresa de Yago. En 2013 Arsys se vendió a 1&1, el grupo alemán que hoy conocemos como IONOS. Josean, mientras tanto, vendió Hostinet a Total Webhosting Solutions, el consolidador holandés que ya por entonces empezaba a comprar todo lo que se movía en Europa.

El hosting siempre fue una vaca lechera 🐮 y, como toda vaca lechera, atraía a quien quisiera ordeñarla.)

Quién consolidó el hosting español, en dos tiempos

La primera oleada de consolidación en España la protagonizaron precisamente Arsys y Acens (de la mano de Faustino), comprando hosters más pequeños uno tras otro hasta repartirse buena parte del mercado de dominios y alojamiento compartido. Cuando IONOS se quedó con Arsys en 2013, el patrón ya estaba claro: el hosting no crecía solo orgánicamente, crecía a base de comprar a los competidores más pequeños. La clásica estrategia de buy and build.

La segunda oleada vino del extranjero. TWS (Total Webhosting Solutions), con base en Países Bajos, empezó a comprar hosters por toda Europa y muchas en España. Gigas, que salió a bolsa en el MAB en 2015 con una valoración de 14 millones de euros, en una primera fase creció a base de comprar hosters más pequeños. Team.blue, el gigante respaldado por un fondo de private equity, hizo lo mismo a escala continental, y sigue haciéndolo. Los suecos de Miss Group que llevan más de 25 compras y 30 marcas repartidas por Suecia, Noruega, Finlandia, Suiza, Reino Unido, Estados Unidos, Canadá y España, donde compraron ProfesionalHosting y Sered. Grupo Aire, de la mano de Ardian, ha ido sumando Stackscale, Teradisk, IdecNet y SysAdminOK para construir un operador convergente de cloud y telecom. Esta última la conozco de primera mano, en Bondo asesoramos la operación de venta de SysAdminOK.

El patrón se ha ido repitiendo durante dos décadas, con protagonistas distintos. Un webhoster, casi siempre respaldado por capital privado, compra al pequeño, suma su cartera de dominios, exprime el margen, repite. Si eras un hoster pequeño con una cartera decente de clientes recurrentes de +1M€ de ventas, te estaban haciendo ofertas de M&A todo el rato.

Los que no han vendido su empresa de hosting en la última década no ha sido por falta de ofertas sino porque se dedicaron a decir que no todos los meses durante muchos años, como Dinahosting (15,5M de ventas y 3M de BAI en 2024 frente a 14,2M y 2,2M en 2023, datos del registro mercantil), en manos de los mismos 3 socios y fundada en 2001, que lleva rechazando ofertas desde ya no se sabe cuánto tiempo.

2026 le ha pasado factura a todos.

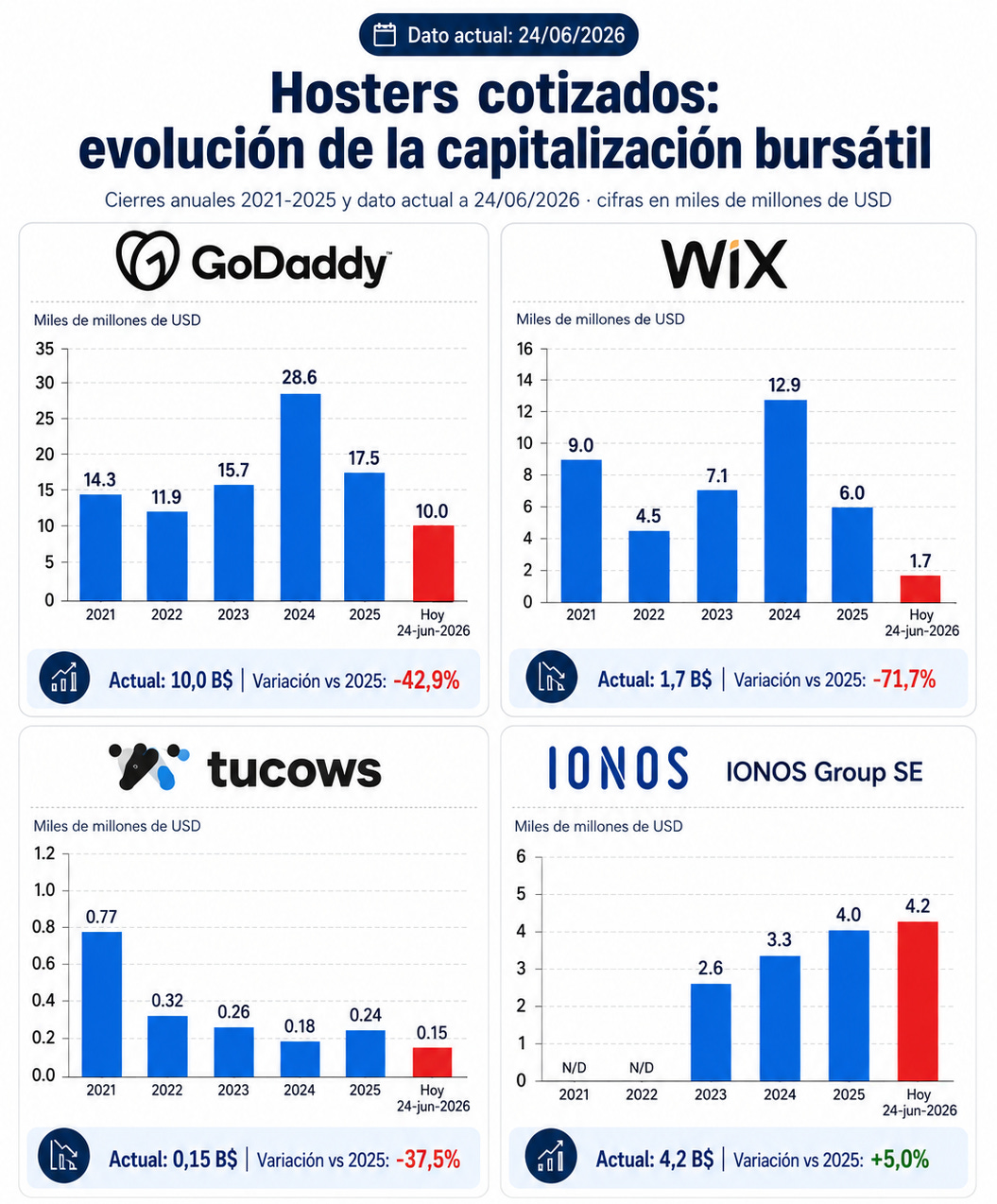

Este año se está hablando mucho de que el M&A en web hosting se ha ralentizado y de que las valoraciones se han pegado una buena leche. Antes de entrar en si eso es cierto, merece la pena mirar lo que ha hecho la bolsa con cuatro cotizadas relevantes, las estadounidenses GoDaddy y Tucows, la israelí Wix, y la alemana IONOS.

GoDaddy ha pasado de 28.600 millones de dólares de capitalización bursátil a cierre de 2024 a 10.000 millones hoy. Wix es el caso más duro, de 12.900 millones a cierre de 2024 a 1.700 millones hoy, una caída de más del 87% en año y medio. Tucows, que ya cotizaba en niveles bajos, ha seguido cayendo, hasta solo 150 millones.

IONOS es la única que no ha caído, su capitalización sigue subiendo año tras año, hasta los 4.200 millones hoy. Pero el gráfico de cierres anuales no cuenta toda la historia. La acción de IONOS llegó a tocar 42 euros en septiembre de 2025, y hoy cotiza en torno a 27 euros, una caída de más del 35% desde ese máximo.

Esto no es solo cosa del hosting. Coincide, en buena medida, con lo que se ha venido llamando el apocalipsis del SaaS, una corrección generalizada en valoraciones de software que ha golpeado con más fuerza a las empresas donde el mercado percibe más riesgo de que la IA les coma el negocio por dentro.

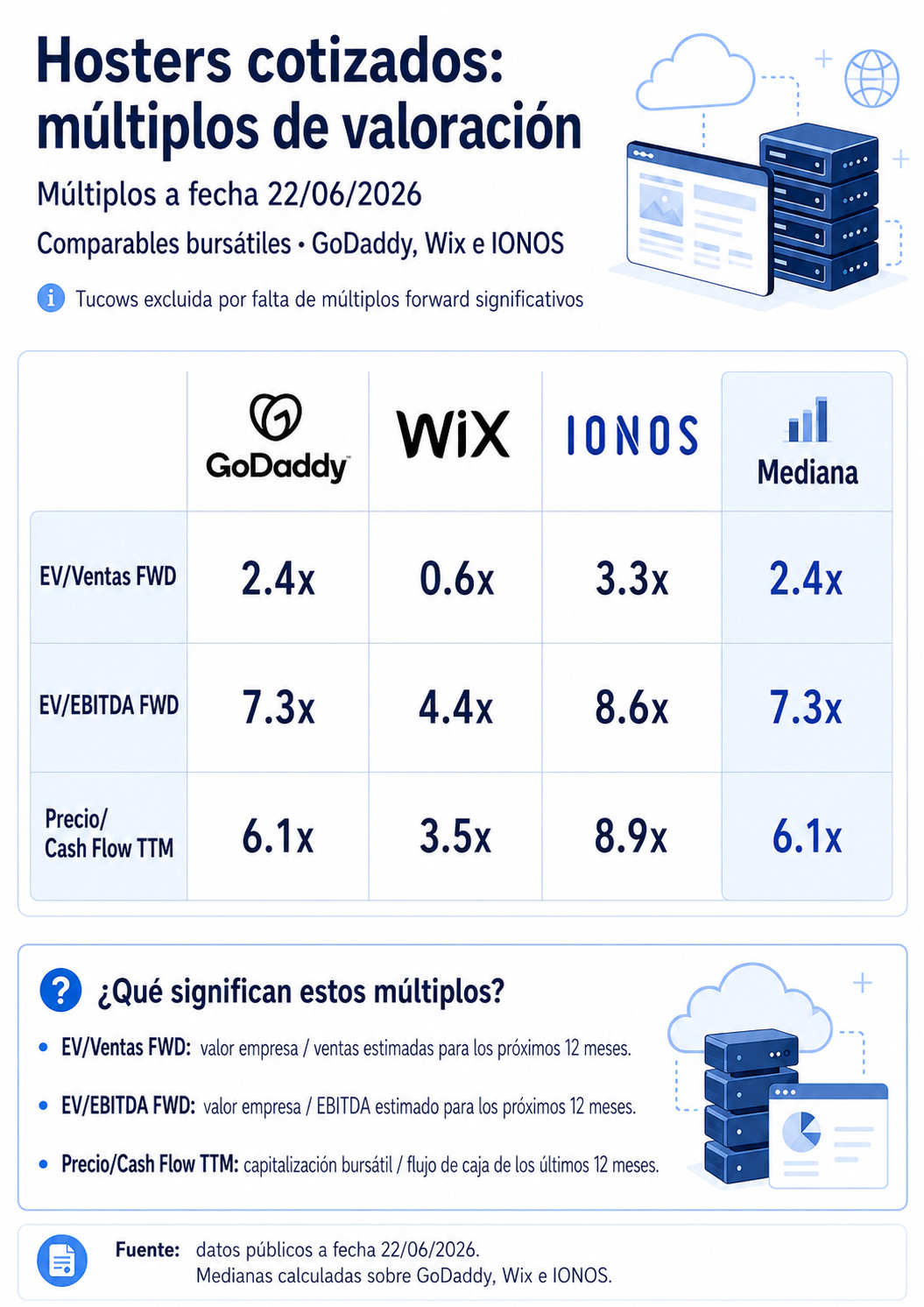

Ahí es donde Wix se lleva la peor parte, por una razón bastante evidente. Todo su modelo se construyó alrededor de atraer a gente que necesitaba un constructor web y plantillas prediseñadas, esa era la ventaja que vendía. Es exactamente la capa que la IA generativa comoditiza primero, cualquiera puede generar una web a medida con un prompt sin tocar una plantilla. El mercado lo está pricing así: Wix cotiza a 0,6 veces ventas estimadas a futuro, frente a 2,4 veces de GoDaddy y 3,3 veces de IONOS. La mediana entre los tres (Tucows queda fuera de esta comparación porque casi no tiene estimaciones a futuro publicadas) es de 2,4 veces ventas, 7,3 veces EBITDA y 6,1 veces flujo de caja de los últimos doce meses. Wix cotiza por debajo de esa mediana en los tres múltiplos, sin excepción.

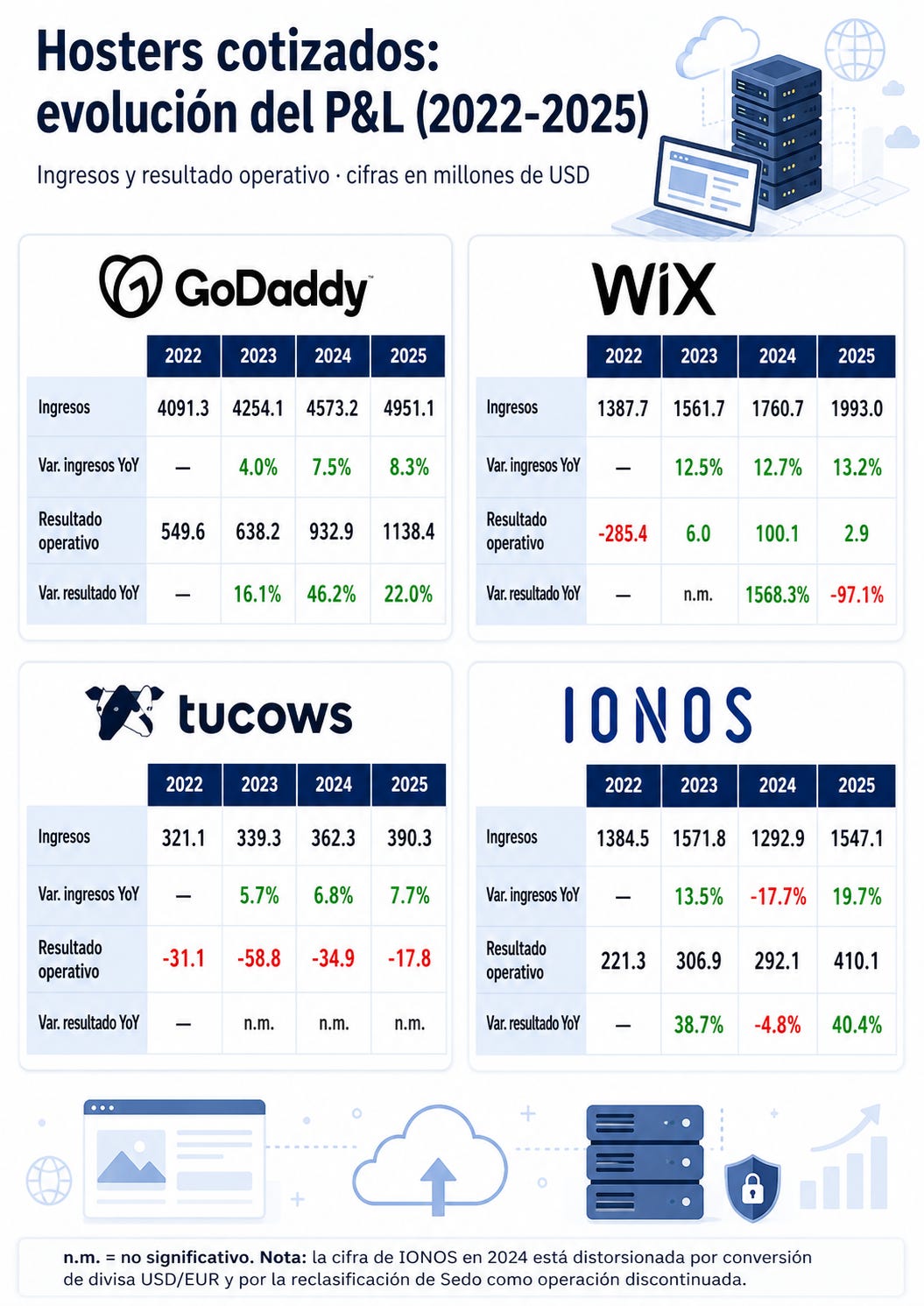

Los números, al menos por ahora, no avalan la narrativa del apocalipsis. GoDaddy lleva tres años seguidos de crecimiento en resultado operativo, un 16% en 2023, un 46% en 2024 y un 22% en 2025, con ingresos acelerando del 4% al 8,3% en el mismo periodo. En Q1 2026 sigue en esa dirección, con ingresos de 1.270 millones de dólares, un 6% más que el año anterior, y margen operativo ajustado del 24,5%, siete puntos por encima del mismo trimestre de 2025. IONOS crece un 7,6% en ingresos a tipo de cambio constante, suma 180.000 clientes netos en el trimestre y reafirma su guidance para el año. Wix acelera todavía más, con ingresos un 14% por encima del Q1 2025 y una facturación recurrente anual ya por encima de los 1.900 millones de dólares. Tucows sigue en pérdidas, pero hay que leer la letra pequeña. Las pérdidas vienen de su apuesta en fibra óptica (Ting), no de una caída en el negocio de dominios. Una parte de este crecimiento ha sido inorgánica, y eso hay que tenerlo en cuenta, pero la dirección de los números es clara.

El único dato que merece atención es la ligera moderación en el crecimiento de ingresos de GoDaddy en Q1 2026, del 8,3% al 6%. Es pronto para leer ahí una señal de alarma, pero es la primera grieta que vale la pena seguir de cerca. Si en los próximos trimestres esa tendencia se acelera, podríamos decir por fin que el miedo a la IA empieza a materializarse en las cuentas de resultados. Por ahora, estas empresas siguen siendo máquinas de caja, creciendo en ingresos y, en los casos de GoDaddy e IONOS, también en margen.

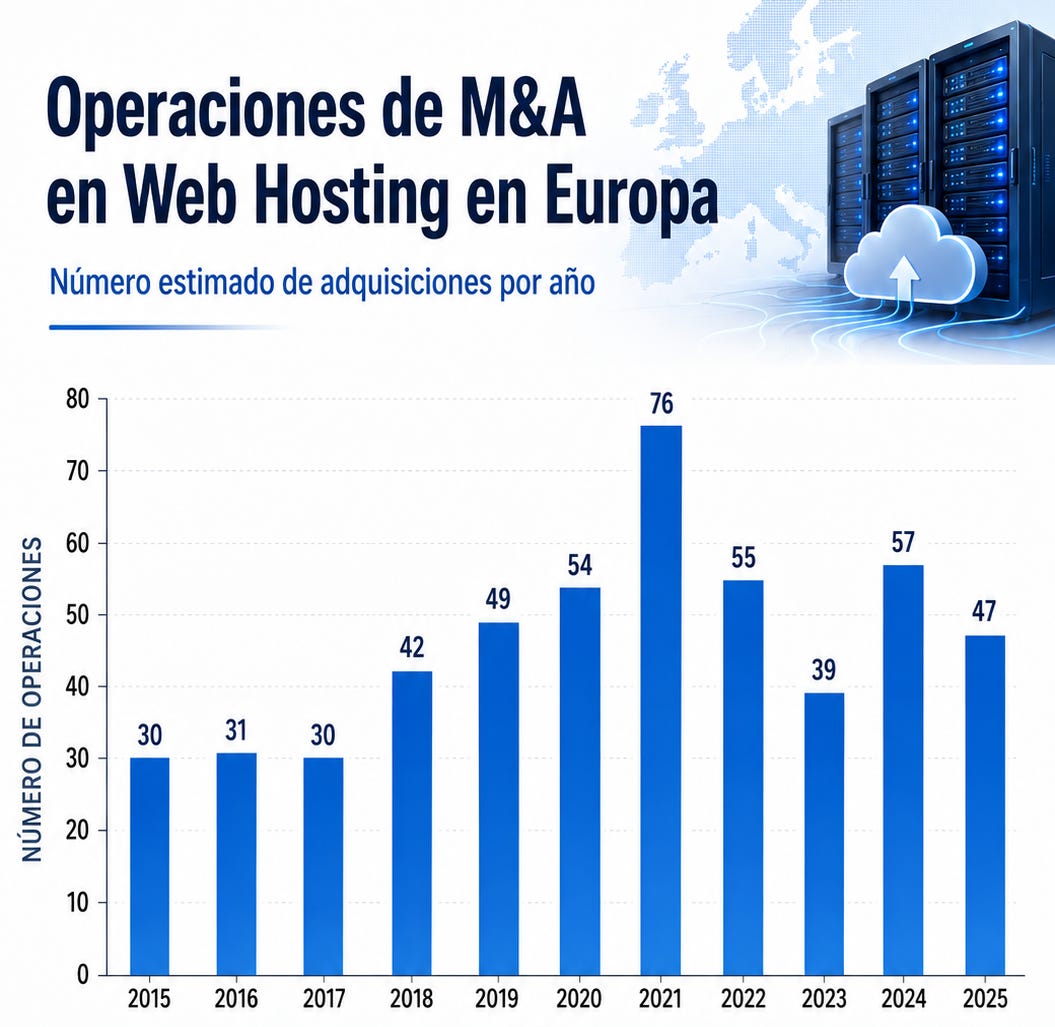

El número de operaciones tocó techo en 2021, y todavía no se ha recuperado del todo

Todavía no tengo una foto clara de qué está pasando en 2026 en las operaciones de M&A en webhosting en Europa. Pero a lo largo del año pasado la en Europa seguía siendo considerable. El número de operaciones pasó de 30 en 2015 a un máximo de 76 en 2021, se multiplicó por más de dos en seis años. Después llegó la caída, hasta 39 operaciones en 2023, el peor año desde 2017. En 2024 hubo un repunte hasta 57, pero en 2025 volvió a caer a 47.

47 operaciones siguen siendo bastantes más que las 30 de 2015, así que no es la historia de un mercado que ha muerto. Tampoco es la historia de una vuelta a la normalidad, porque después del pico de 2021 no ha habido una recuperación lineal sino un bajón fuerte, un repunte parcial y otra caída.

Por otro lado, después de dos décadas de consolidación, el problema ya no es que falte apetito comprador. El problema es que la propia consolidación ha sido tan agresiva que ya no queda mucho que comprar. Cada ronda de compras se ha llevado por delante a los webhosters medianos con cartera recurrente, y lo que sobrevive son negocios muy pequeños que no justifican una operación, o los pocos independientes grandes que, como Dinahosting, llevan años diciendo que no.

Por qué se hunden las acciones del hosting

Si las cotizadas del hosting están tocadas y el M&A ya no tiene la trayectoria ascendente que tuvo durante años, hay un relato detrás que se parece mucho al que lleva recorriendo todo el SaaS. La idea es que los clientes van a migrar en masa de los webhosters de toda la vida a una nueva generación de soluciones, y que esa migración va a dejar a los primeros con una base de clientes que se evapora y sin capacidad de atraer clientes nuevos.

Para entender el relato hay que entender primero qué es exactamente lo que supuestamente se queda obsoleto.

El hosting tradicional se ha repartido históricamente en dos grandes categorías. Por un lado, los hosters especializados, los que construyeron su propuesta de valor alrededor de una plataforma concreta, WordPress sobre todo, pero también Drupal, Joomla, o soluciones de ecommerce como PrestaShop o Magento. Por otro, los hosters generalistas con su propio constructor de plantillas, el modelo Wix, donde el cliente elige una plantilla, la rellena, y publica sin tocar una línea de código. Los dos modelos comparten una pieza estructural, el registro y alojamiento de dominios, que ha sido durante dos décadas el ancla que mantenía al cliente pagando mes tras mes sin moverse.

En los últimos años, las compañías más grandes han estado reforzando esa oferta para subir el ingreso medio por cliente y hacer más difícil la salida. Gran parte de ese refuerzo ha venido vía adquisiciones, email marketing, analítica, soluciones de pago, herramientas de marketing online, todo empaquetado encima del hosting para que el cliente dependa de un ecosistema entero y no solo de un servidor.

Lo que cambia con la IA

El relato de la migración dice que todo esto, WordPress, las plantillas, los CMS en general, se vuelve prescindible porque herramientas como Claude Code o Codex permiten crear una web desde cero con un prompt, y sobre todo permiten modificarla después con una flexibilidad que ningún CMS ofrece. Un CMS te da plantillas dentro de unos límites que alguien diseñó. Un prompt no tiene esos límites, le pides lo que quieras y lo construye.

Lo digo por experiencia propia. Cuando me puse a montar mi propia app con Claude (brutal que un filósofo como yo pueda ahora crear apps más o menos sofisticadas mediante vibe-coding), lo primero que me sugirió el mismo Claude fue desplegarla sobre GitHub y Vercel.

Vercel se ha convertido en el destino casi por defecto de cualquier herramienta de IA que genera una web o una aplicación, y eso le ha dado una valoración de 9.300 millones de dólares. A su lado han surgido plataformas que no existían hace tres años y que ya mueven cifras muy serias. Lovable ha superado ya los 500M de ARR. Framer levantó 100 millones en agosto de 2025 a una valoración de 2.000 millones, con un ARR camino de los 100 millones a finales de 2026. Ninguna de las tres existía en su forma actual hace más de tres años y juntas ya suman más de 20.000 millones de dólares de valoración.

El embudo que GoDaddy y Wix llevan veinte años monetizando, dominio, plan de hosting, plantilla, se está colapsando en un prompt. Describes lo que quieres y la web ya está desplegada. Además la diferencia de precio ya no se mide en funcionalidades, se mide en céntimos, con una suscripción de Claude de 20 dólares al mes puedes generar una web a medida que hace cinco años habría costado miles de euros, frente a los 13,99 dólares de HostingerAI o los 17 del plan de entrada de Wix.

Cuánto va a tardar realmente

Dicho todo esto, la pregunta de fondo es de velocidad, no de dirección. Para una web que lleva cinco años funcionando y a la que su dueño solo le toca el texto de la home una vez al año, nada de esto importa todavía. Ese cliente no tiene prisa por rehacer nada, y mientras no rehaga nada sigue pagando lo mismo en el mismo sitio. La mayoría de pymes tampoco va a ponerse a vibecodear su propia web, lo más probable es que sigan contratando a alguien para que se la haga.

Las compañías grandes de webhosting, las que tienen recursos para adaptarse, ya se están moviendo, cada una a su ritmo. GoDaddy ha desarrollado Airo, su propio constructor con IA, que de momento no está moviendo grandes cifras, unos 10 millones de dólares anualizados. Wix ha comprado, por 80 millones de dólares, Base44 en junio de 2025, y el ARR de esa plataforma pasó de 3 millones en el momento de la compra a 150 millones once meses después. Team.blue, el consolidador europeo que lleva quince años comprando hosters tradicionales, hizo la misma jugada en diciembre de 2025 con Macaly, otra plataforma de vibe coding.

El problema es para el de abajo. Un hoster pequeño no tiene los recursos para construir su propia capa de IA (competitiva) ni para comprar una startup de vibe coding, y tampoco va a ser el hosting que Codex o Claude Code sugieran por defecto, ese lugar ya lo ocupa Vercel. Eso significa que le va a costar mucho más captar cliente nuevo, aunque con suerte el churn de su cartera actual probablemente siga siendo lento, porque esos clientes son justo los que menos prisa tienen por moverse.

Para los hosters medianos sin una tesis clara de cómo competir en ese nuevo entorno, la decisión correcta a corto/medio plazo probablemente no sea intentar competir solos, sino consolidarse con un jugador más grande.

La buena noticia es que, aunque el mercado esté mucho menos activo que en 2021, estos negocios siguen siendo activos muy valiosos. La mayoría tiene una base de clientes amplia y diversificada, con churn bajo gracias en parte a la pegajosidad que da tener el dominio del cliente aparcado en casa, y una conversión de EBITDA a caja extraordinariamente sana, a menudo cercana al 100%, propia de un modelo de suscripción donde el cliente paga por adelantado.

Ese activo va a seguir siendo atractivo precisamente para los jugadores que se han movido hacia plataformas con IA pero que quieren ofrecer servicio a una base amplia de clientes. Nacen empresas nuevas y ciertos proyectos van a migrar, sí, pero un porcentaje muy grande de negocios sigue hoy en plataformas legacy y va a seguir ahí durante años. La forma más rápida de ganar esa cartera no es construirla cliente a cliente, es comprar a quien ya la tiene, con todo el flujo de caja que genera incluido.

Ahora, la nueva vaca lechera, la que de verdad está atrayendo capital a un ritmo que el hosting tradicional ni soñó, son los data centers. Pero esa es una historia para otro artículo…

En los últimos años he publicado cientos de posts, artículos e infografías sobre M&A en LinkedIn.

Algunos amigos llevaban tiempo diciéndome que debía hacer más contenido en vídeo y abrir una cuenta en Instagram.

La realidad es que la cámara nunca ha sido lo mío. Siempre me ha dado bastante reparo (por no decir algo de vergüenza).

Pero llega un momento en el que hay que dejar de poner excusas.

Así que me he animado y he abierto una cuenta pública de Instagram, donde iré compartiendo vídeos cortos sobre compraventa de empresas.

Si os apetece acompañarme también por allí, me encontraréis aquí:

https://www.instagram.com/joshuadavidnovick/