¿Por qué Idealista vale 20 veces más que Fotocasa?

El precio no siempre lo pone el mercado, lo pone el tamaño

Hace unos diez días, cuando leí las cifras de la adquisición de Fotocasa y Habitaclia por parte de Scout24, me quedé sorprendido: 153 millones de euros.

Una cifra desde luego nada pequeña (ya me habría gustado cobrarlos yo cuando vendí mi empresa 😅), pero claro, tenía muy presente los 2.925 millones que Cinven pagó por Idealista, y de entrada me dio la sensación de que el precio era bajo.

Erróneamente siempre había pensado que Fotocasa y Habitaclia estaban bastante a la par con Idealista. Sí, sabía que Idealista era el líder claro y que se había expandido internacionalmente, pero nunca imaginé que la diferencia en tamaño, en ingresos y en EBITDA, fuera tan grande.

Así que me puse a revisar los comunicados de prensa de las dos operaciones y encontré estas cifras:

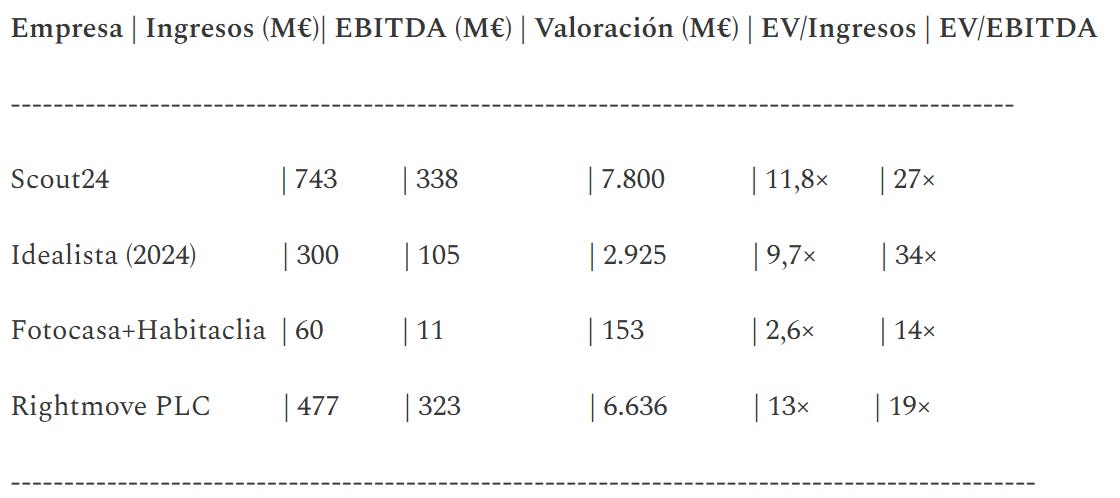

Idealista en 2024: más de 300 millones de euros en ingresos (+16% respecto a 2023). Su EBITDA reportado cayó a 84 millones por un bonus extraordinario a empleados. Sin ese efecto, lo normal sería pensar en unos 100–105 millones de EBITDA. Y además, opera en España, Portugal e Italia.

Fotocasa y Habitaclia (proyección 2025): alrededor de 60 millones en ingresos y 11 millones de EBITDA. Con un negocio enfocado exclusivamente en España.

La valoración refleja esa distancia:

Idealista: EV= 9,7x ingresos y 34x EBITDA.

Fotocasa/Habitaclia: EV= 2,6x ingresos y 14x EBITDA.

Si a Fotocasa/Habitaclia se les hubiera aplicado la misma valoración (múltiplo de ingresos) que a Idealista, el precio habría estado cerca de 600 millones. Y estoy seguro de que a Adevinta, el vendedor, le habría encantado.

Para ponerlo en perspectiva, aquí va una comparación de Idealista y Fotocasa con sus dos competidores europeos: Scout24 (el comprador que cotiza en la bolsa de valores Xetra) y con Rightmove, otro portal inmobiliario cotizado en UK

Entonces, ¿por qué tanta diferencia en el valor?

1️⃣ El tamaño importa.

Esto es algo que les digo constantemente a los emprendedores. Muchas veces los empresarios miran los múltiplos de otras operaciones o de compañías cotizadas y esperan que los compradores paguen lo mismo por su empresa. Pero la realidad es que el tamaño y el liderazgo de mercado marcan una diferencia enorme en la valoración. En este caso, Idealista se valoró a casi 2.5 veces el múltiplo de EBITDA de Fotocasa, y fracamente no es tan descabellado: el lider genera casi 10 veces el EBITDA y 5 veces los ingresos de Fotocasa.

2️⃣ El tipo de comprador cuenta.

Yo suelo decir a mis clientes que un comprador estratégico suele pagar más que un private equity. Pero en este caso ocurrió lo contrario: el que pagó múltiplos altos fue el private equity (Cinven) y el que pagó múltiplos ajustados fue el estratégico (Scout24).

La compañía alemana cotiza en bolsa con múltiplos de unas 11,8x ingresos y 26,7x EBITDA. Sin embargo, compró Fotocasa y Habitaclia a 2,6x ingresos y 14x EBITDA. Es decir, pagó con un descuento de más del 75% en múltiplo de ingresos y de alrededor del 45% en múltiplo de EBITDA respecto a sus propios ratios.

Para una cotizada es lógico pagar menos del precio al cual ella misma cotiza: si paga por encima de lo que marca el mercado para su propia acción, los inversores suelen penalizar la cotización. Ahora bien, lo que sí llama la atención es el nivel tan fuerte de “descuento” sobre su propia valoración.

Cinven, en cambio, no tiene esa limitación. Un fondo de private equity piensa en términos de valor de salida a medio plazo (normalmente 4–6 años). Calculan lo que podría valer la empresa en ese horizonte, bajo ciertos supuestos de crecimiento orgánico, expansión geográfica o adquisiciones, y aplican un múltiplo de salida que consideran razonable. A partir de ahí, descuentan hacia atrás para ver cuál es el precio máximo que pueden pagar hoy y aun así obtener la rentabilidad que buscan (normalmente con apalancamiento incluido).

En otras palabras, mientras una cotizada como Scout24 está condicionada por el mercado en el corto plazo, un private equity como Cinven se fija en el IRR esperado y en su plan de negocio a futuro. Eso explica que pueda pagar múltiplos más altos si cree que podrá crecer, expandir y vender más caro dentro de unos años.

¿Pagó demasiado Cinven por Idealista?

El tiempo lo dirá. Lo cierto es que Idealista, siendo bastante más pequeña que su comparable alemán (1/3 del EBITDA), se valoró a un múltiplo de EBITDA incluso más altos que el de Scout24:

Scout24 ha generado ventas por el valor de 743 millones en los últimos 12 meses, con un EBITDA de 338 millones y cuenta con una capitalización bursátil de unos 7.800 millones. Eso implica múltiplos de Enterprise Value TTM de 11,8× ingresos y 26,7× EBITDA.

Idealista, con unos 300 millones de ingresos y ~100 millones de EBITDA, se valoró en casi 2.925 millones. Sus múltiplos son de 9,7× ingresos y 34× EBITDA.

¿Es sostenible este valor? Habrá que verlo.

Lo cierto es que Cinven acaba de entrar hace un año y, si sigue un plan típico de cinco años (lo típico del Private Equity), necesita crecer bastante para justificar ese valor. En España y Portugal el recorrido orgánico es limitado, así que quizá la clave esté en expandirse a nuevos mercados y comprar portales (o software) a múltiplos bajos, como los de Fotocasa y Habitaclia, para luego integrarlos y revalorizarlos dentro del ecosistema Idealista. Ese arbitraje de múltiplos puede ser la jugada que convierta una operación aparentemente cara en una inversión rentable para el fondo de capital privado.

Estrategias distintas, valoraciones distintas.

Y aquí vuelvo a algo que repito a menudo: vender a un estratégico (o a un competidor) normalmente permite obtener mejores valoraciones que con un private equity. Pero obviamente no siempre es así. Para que un estratégico pague un múltiplo alto tiene que haber sinergias claras con el vendedor, y quizá en el caso de Fotocasa/Habitaclia eso no existía: Scout24 estaba entrando en un nuevo país en su negocio inmobiliario y tal vez no veía sinergias sustanciales que justificaran pagar más.

Por otro lado, también soy consciente de que estoy comparando peras con manzanas: un private equity entrando en una compañía líder de gran tamaño frente a un estratégico que compra un player mucho más pequeño. Aun así, resulta fascinante ver hasta qué punto pueden variar los múltiplos en modelos de negocio relativamente maduros, y cómo el tamaño, el crecimiento y el liderazgo siguen siendo los factores que más valor generan en M&A.