Si en doce meses solo puedes hacer una cosa para preparar la venta, que sea esta

Cómo la dependencia del empresario destroza el precio, alarga el earnout y te deja atrapado

Me pasa con cierta frecuencia. Un empresario me llama, me dice que lleva pensando en vender, que por fin se ha decidido, y que quiere ir al mercado “en unos doce meses”. Después de preguntarme lo primero que me preguntan todos:

“¿Qué múltiplo crees que hay para una empresa como la nuestra?”

la segunda pregunta que me hace es:

“¿Qué debería hacer estos meses para preparar la empresa?”

Es una buena pregunta y tiene respuesta larga y respuesta corta.

La respuesta larga incluye muchas cosas: crecer en ventas, optimizar el EBITDA, ajustar márgenes, evitar inversiones caras que se comen el resultado a corto plazo, asegurarte de tener contratos firmados con clientes y proveedores, reducir la dependencia del cliente top, mejorar el flujo de caja, limpiar la empresa de gastos personales que tienes metidos por ahí, cuadrar el churn rate, el net retention, o cualquier KPI que sea clave en tu sector. Luego está la parte de tener la casa en orden para el due diligence: licencias de software, protección de datos, plan de igualdad (si corresponde), plan de prevención de riesgos laborales, marcas registradas, etc.

Hay mucho que hacer. Una parte es más fácil. Otra parte, como aumentar revenue, maximizar EBITDA o eliminar de golpe la concentración de clientes, no siempre es factible en doce meses.

Pero si me obligaran a elegir una sola cosa, la más importante, la que más impacto tiene en la venta y en el resultado que obtienes, sin duda te diría esto:

Haz que la empresa dependa lo menos posible de ti en los próximos doce meses.

Por qué este es el consejo más importante (y no es solo para el comprador)

Hay tres razones por las que reducir tu dependencia personal es el movimiento más rentable que puedes hacer antes de una venta. Me cuesta decidir cuál de las tres pesa más.

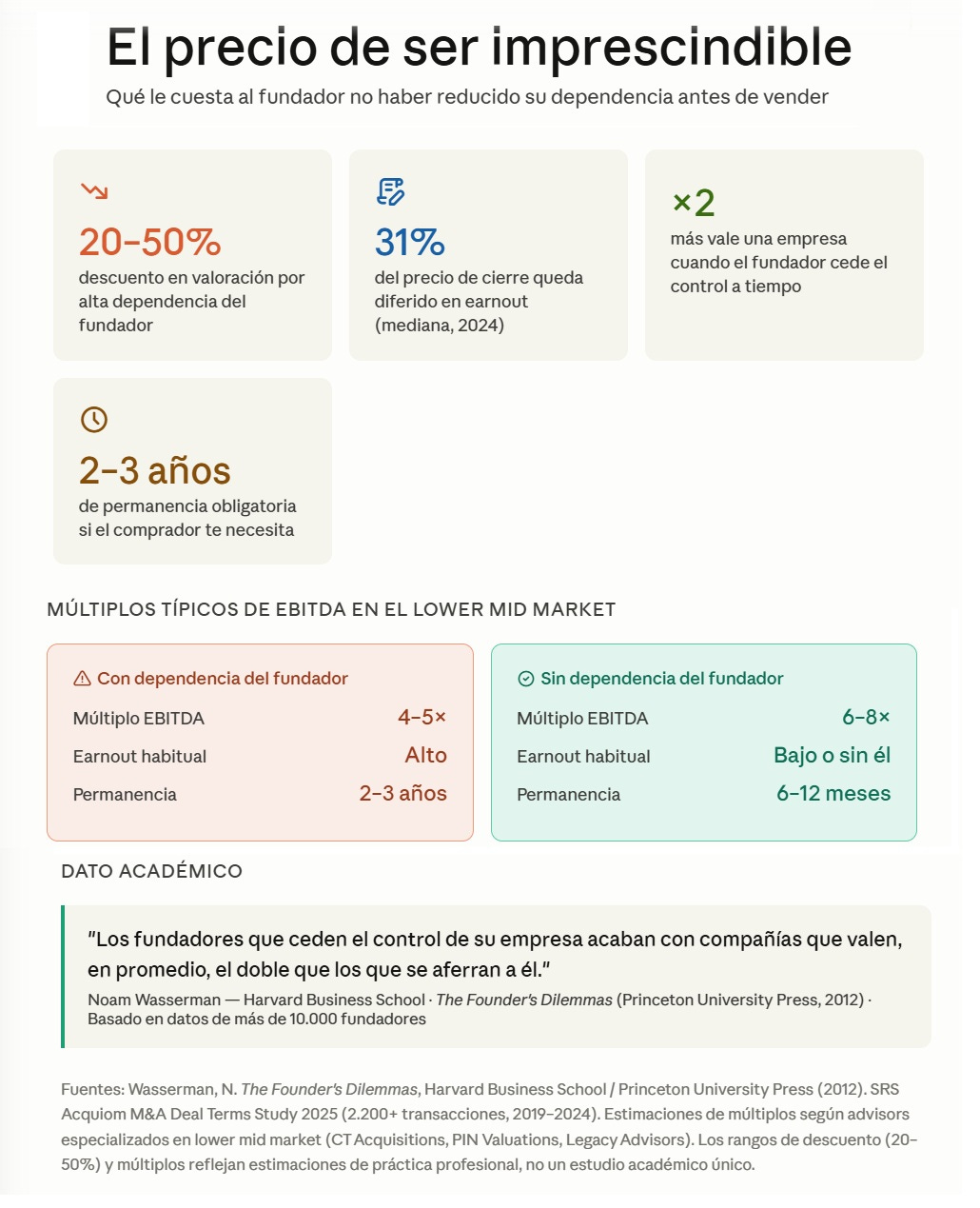

Primera razón: la empresa vale más, o al menos se puede vender.

Un comprador, sea un fondo de private equity, un industrial o un search fund, está comprando un activo. Ese activo tiene que poder funcionar sin ti. Si tú eres el que lleva los clientes, el que cierra los contratos, el que sabe cómo se hacen las cosas, el que todo el mundo llama cuando hay un problema… entonces no están comprando una empresa. Están comprando una dependencia de una persona que encima se va a marchar. La valoración se resiente, o el deal directamente no sale.

Segunda razón: te permite negociar mejores condiciones estructurales.

Si el comprador te necesita, te va a atar. Vas a tener un earnout largo, con condiciones duras, que solo cobra si tú sigues ahí dándolo todo. O te va a proponer una compra parcial, donde te compra el 51% ahora y el 49% a cinco años vista. Vas a tener un período de permanencia de dos o tres años donde técnicamente sigues siendo empleado, y con el riesgo de que Hacienda interprete el earnout como rendimiento del trabajo y no como ganancia de capital, porque resulta que hasta condicionan el cobro a que tú sigas estando en la empresa. Si hay problemas de integración, o si el nuevo dueño hace cosas con las que no estás de acuerdo, no puedes irte. Estás atrapado.

En cambio, si la empresa funciona sin ti, negocias desde otra posición. El pago al contado sube, el earnout baja o desaparece, el período de transición se acorta.

Tercera razón: te da opcionalidad.

Quizás quieres quedarte después de la venta. Quizás no. Quizás ahora crees que sí y dentro de seis meses de integración con el nuevo dueño piensas que ni loco. Si la empresa depende de ti, no tienes elección. Si no depende de ti, tú decides.

Qué significa realmente hacer que la empresa no dependa de ti

Esto no es contratar a alguien que haga lo que tú haces mientras tú sigues haciendo lo mismo.

La primera tentación es buscar un “sosias”, alguien que se parezca a ti, que piense como tú, que tome las decisiones como tú. No suele funcionar. Hay tres razones casi matemáticas para eso.

Primero, las personas, de por sí, son distintas y es absurdo buscar un clon. Segundo, tú eres emprendedor y el que contratas probablemente es un gestor. No son el mismo perfil ni tienen que serlo. Un buen CEO profesional no es un emprendedor, y eso no es un problema, es muy probablemente exactamente lo que va a necesitar el comprador.

Tercero, tú eres el fundador. Tienes autoridad moral, conocimiento histórico de la empresa y relaciones construidas a lo largo de años. Todo eso es difícil de replicar. Si has construido una empresa que vale la pena comprar, probablemente estás en ese 1% de personas especialmente brillantes. No puedes reproducir eso en otra persona.

Lo que sí puedes hacer es construir un equipo directivo que, en conjunto, no dependa de ninguna persona en particular. Ni de ti ni de ningún otro individuo.

El movimiento concreto es traer un nuevo CEO, idealmente alguien interno que ya conoce la empresa (también porque es francamente mucho más sencillo), y si no existe ese perfil, buscarlo fuera. Pero en vez de cargarle todo lo que tú hacías, una parte de esas responsabilidades se redistribuye al equipo. No lo hereda todo una sola persona. Lo que antes era “Juan lo sabe todo” se convierte en “hay un equipo de cuatro personas que entre ellos cubren todo”. Eso es lo que quiere ver un comprador: quiere evitar que si se va una persona del equipo todo se pueda romper. Quiere diversificar el riesgo.

El “look” también importa, y mucho

No basta con que la transición sea real. Tiene que parecerlo.

Los compradores hacen due diligence, y parte de esa due diligence es bastante fácil de hacer. Hablan con clientes. Hablan con empleados. Buscan en LinkedIn. Miran entrevistas y podcasts. Si ven, por ejemplo, que el “nuevo CEO” cobra un salario de director de área mientras tú sigues cobrando lo de siempre, van a saber exactamente qué está pasando.

Así que hay una serie de cosas concretas que tienes que tener hechas antes de salir al mercado:

El nuevo CEO tiene que tener un salario de CEO, sin excepciones.

Si tú ya no eres el CEO, tu salario tiene que reflejarlo. Si trabajas a tiempo parcial, cobra el 50%. Si pasas a ser presidente, el sueldo de presidente. Si no trabajas ya para nada, no cobras un salario (pero sí el dividendo).

Cambia las tarjetas de visita, los cargos en la web, las firmas de correo, el LinkedIn. Los títulos tienen que ser los reales.

Los clientes no te tienen que llamar a ti. Si te llaman, los pasas al nuevo responsable y te aseguras de que se presente formalmente y de que sea la persona de referencia, sí, incluso cuando hay un marrón.

Los empleados tienen que hablar con quien toca, no contigo. Puedes hacer de coach internamente, pero no de forma visible hacia fuera.

Entrevistas, podcasts, notas de prensa: empieza a mandar a otras personas. Que haya huella digital de que existe un equipo directivo real.

Porque si no haces esto, y en algún momento de la due diligence un cliente importante dice: “Sí, sé que hay un nuevo CEO, pero yo con quien hablo de todo es con Juan, el fundador”, o el CTO comenta: “Esas decisiones me las sigue dando Juan, el nuevo está todavía encontrando su sitio”… el acuerdo con el comprador se puede complicar enormemente.

En las reuniones con el comprador, la tentación más peligrosa

Llegas a las reuniones con los potenciales compradores en el proceso de venta. Has preparado todo. Tienes el nuevo CEO, tienes el equipo directivo, tienes el discurso ensayado.

Entonces el comprador te hace una pregunta técnica que sabes de memoria. Otra más. Otra. Sin darte cuenta eres tú el que está respondiendo todo, el que tiene todos los datos, el que explica la estrategia, el que conoce a los clientes más importantes. El nuevo CEO está ahí mirando cómo tú llevas la reunión, y el comprador ya no se cree que haya un nuevo CEO, que la empresa no dependa de ti, o peor, se enamora de ti y te cambia el acuerdo y te pide que te quedes tres años más.

Cometer ese error suele costar caro. En esas reuniones, el protagonismo tiene que ser del nuevo CEO y del equipo directivo. Tú respaldas, pero no lideras. Aunque sepas más, aunque seas más impresionante, aunque tengas más confianza con los compradores.

Porque si robas todo el protagonismo, da igual lo que hayas construido en los últimos doce meses. El comprador va a salir de la reunión convencido de que esto es un one-man show y de que sin ti no funciona.

El alineamiento del nuevo equipo: el detalle que se olvida casi siempre

El nuevo CEO y el equipo clave tienen que estar alineados con que esta venta salga adelante. El problema es que tú vas a ganar varios millones si se cierra el deal. Ellos no.

De hecho, para ellos puede ser una fuente de ansiedad. Ahora conocen cómo funciona todo, tienen su posición, sus relaciones, su rutina. Con el nuevo comprador, ¿quién sabe? Puede que sean los nuevos favoritos o puede que en seis meses los hayan reorganizado y estén en la calle. No tienen ninguna certeza.

¿Por qué van a poner energía en que se cierre la venta?

Esa pregunta tienes que hacértela en serio. Tienes que tener una respuesta concreta para cada uno de ellos. Las opciones no son pocas: un bonus de transacción (por ejemplo 250.000€ si se vende la empresa), un porcentaje del earnout (que además alinea sus intereses con los tuyos post-cierre), una mejora salarial negociada con el comprador para cuando tú te vayas, un plan de participación en el equity del nuevo grupo si hay posibilidad.

Te va a costar algo de tu cash-in, quizás una pequeña parte del earnout. Pero la diferencia entre tener a tu equipo empujando el acuerdo o mirando para otro lado vale mucho más que eso.

En mi experiencia, este es uno de los puntos donde más ventas se complican innecesariamente, si no hay un cierto nivel de generosidad y empatía con el equipo clave.

El fundador que se fue antes de irse

Lo que estoy describiendo es, en el fondo, un proceso de desvinculación gradual mientras sigues siendo el dueño.

No es cómodo. Llevas quizás diez o quince años siendo el centro de todo. De repente tienes que ceder protagonismo, dejar que otros tomen decisiones que tú tomarías diferente, aguantar que clientes con los que llevas años trabajando ahora hablen con otra persona.

Pero esa es exactamente la señal que busca un comprador serio. Busca un fundador que ha sabido construir algo que no depende de él para seguir funcionando.

Si llegas a la venta y puedes demostrar eso, llegas en una posición mucho más fuerte. Económicamente, estructuralmente, y con la libertad de decidir qué quieres hacer después.

En Bondo Advisors hemos cerrado varias ventas de empresas donde el fundador había hecho bien ese trabajo previo. Había construido una transición real hacia un nuevo CEO o equipo directivo, y había encontrado la forma de alinear a esas personas para que también quisieran que la venta saliera adelante. Puedo decir, sin mucho margen de duda, que esos empresarios fueron los que terminaron con menor porcentaje de earnout sobre el enterprise value en su categoría, y con las condiciones más flexibles para ellos como fundadores. Algunos salieron en seis meses. Pocos tienen esa suerte.

O sea que si solo puedes hacer una cosa en ese año de preparación, que sea esa.😉