Levanté 15 millones de dólares. Un año después no levantaba ni un céntimo

Las ventanas de mercado no se predicen ni se controlan. Solo se aprovechan, si llegas a tiempo.

Entre 1999 y principios de 2000 pude levantar 15 millones de dólares para mis start-ups. Unos meses después no era capaz de levantar ni unos míseros céntimos.

En mis negocios no había pasado nada relevante ni fuera de lo común. Lo que había cambiado era el mercado, y de forma radical. El apetito por las puntocom se había esfumado y la ventana de oportunidad se había cerrado.

El mercado de las finanzas está marcado por ventanas. Ventanas de oportunidad, ventanas abiertas y ventanas cerradas. En otro artículo hablé del momento óptimo para vender una empresa, que es cuando está a punto de tocar techo. Acertar con exactitud es imposible, pero el empresario conoce su compañía mejor que nadie, tiene intuición sobre hacia dónde va y un cierto nivel de control sobre ese momento.

Las ventanas de mercado son otra historia. Son completamente ajenas a tu gestión. No se pueden predecir, solo se ven cuando ya están abiertas, y nadie te avisa de cuándo se van a cerrar.

Además, cada empresa tiene su propia ventana. Las hay macro, como la recesión de 2008, que las cerró todas a la vez en todo el mundo, y las hay que se abren o se cierran para un país concreto. Pero la mayoría de las veces la ventana es de un mercado específico. Se abre para un sector (la fiebre puntocom entonces, la IA ahora), para una bolsa concreta (el mercado de salida a bolsa de Euronext París en mi época) o para una industria en plena ola de consolidación, como el webhosting en aquellos periodos de compras frenéticas sobre los que ya escribí. Tu ventana es la de tu activo, no la de las páginas de macroeconomía de El País.

Abierta, semiabierta, con corriente de aire y cerrada

Con los años he desarrollado mi propia taxonomía de ventanas. No la busques en ningún manual de corporate finance.

Ventana abierta de par en par. El mercado está en plena consolidación en M&A, o hay un entusiasmo desatado por tu tipo de activo, sea en venture capital o en M&A. Los compradores compiten entre ellos, los múltiplos suben, los procesos van rápido y hasta los activos mediocres encuentran novio. Si tienes algo razonable que vender, te lo quitan de las manos.

Ventana semiabierta. Hay operaciones, pero el comprador se ha vuelto selectivo. Ya no compra la categoría, compra el activo concreto. Los múltiplos se reajustan a la baja, los procesos se alargan y las due diligence se vuelven quirúrgicas. Se puede vender, pero no al precio que tenías en la cabeza hace seis meses.

Ventana con corriente de aire. Entra algo de aire, poco. Solo se cierran operaciones muy buenas o muy baratas. El resto de procesos se enquistan, se alargan o directamente se caen.

Ventana cerrada. No hay dinero para nadie. Ni para los buenos. Quien la ha vivido sabe que no es una metáfora, es una pared que ha sustituido a la ventana.

El problema es que la venta perfecta exige que coincidan dos cosas, el momento óptimo de tu empresa (casi en el pico) y la ventana de mercado abierta. Que coincidan las dos es mucha casualidad. Cuando pasa, sale una venta de las que se cuentan durante años, incluso a los nietos, que para algo siguen disfrutando del dinero de esa venta.

1999, cuando cualquier cosa con un puntocom levantaba dinero

Mi primera ventana la viví desde dentro, en plena burbuja puntocom. Entre 1999 y principios de 2000 levanté esos 15 millones de dólares para dos start-ups, I-Network (que luego se convertiría en Antevenio) y Demasiado.com.

Era un periodo de euforia increíble. Hasta el proyecto más absurdo (y que quede constancia de que los míos no lo eran 😇), si llevaba la etiqueta puntocom, levantaba dinero. La ventana no estaba abierta, estaba arrancada del marco y había barra libre.

Levantaba dinero porque la ventana estaba abierta, como todo el mundo en aquel momento. Se cerró en abril del año 2000, mientras yo estaba en pleno road show de la siguiente ronda. Tampoco aproveché para vender a tiempo, como sí hicieron algunos colegas de sector de la época que vendieron su empresa en cash antes del crash (otros las vendieron a cambio de acciones de otras puntocom cotizadas que acabaron sin valer nada cuando terminó el lock-up). Hablo de los que lo hicieron bien: Salvador Porte con LatinRed, Pep Vallés con Olé, Marcos Llamas y Marcos Enríquez con Ozú, los hermanos Elósegui con Hispavista o los hermanos Imaz con MixMail, solo por nombrar a algunos amigos y colegas que aprovecharon aquella maravillosa época para un exit.

Ellos vendieron con la ventana abierta, yo seguía dentro del proceso cuando se cerró. Esa es la naturaleza de las ventanas. Se ve perfectamente cuándo están abiertas, pero el momento concreto en que se cierran no lo sabe nadie.

Antevenio (la compañía que fundé, coticé y finalmente vendí en 2016) casi muere cuando nos quedamos sin caja. Demasiado.com se vendió por céntimos a EresMas para evitar la quiebra. Fue una época challenging, como nos gusta decir a los anglosajones para no decir, de forma políticamente correcta, “jodida”.

2007, la ventana de las IPOs que duró unos meses

En mi experiencia personal, la siguiente ventana llegó en 2005-2007, esta vez en el mercado de las salidas a bolsa en Euronext Growth París. Esa sí la aprovechamos.

Empezamos el proceso de salida a bolsa de Antevenio a mediados de 2006 y cotizamos en febrero de 2007. Salió todo fenomenal, la empresa se valoró a 4 veces ingresos, en el rango alto de la valoración que habíamos previsto, y la colocación quedó 8 veces sobresuscrita. Todo un lujo.

Unos meses después, en verano de 2007, la ventana empezó a entornarse. Solo unas pocas empresas muy sexys conseguían cotizar. Luego estalló la crisis financiera de 2008 y se acabó todo, IPOs, rondas de financiación, M&A y casi cualquier cosa, durante unos cinco años. Ya no era un problema sectorial, ni de un mercado, sino una recesión internacional.

La diferencia con el año 2000 es que esta vez yo ya sabía algo. No sabía cuándo se iba a cerrar la ventana, eso no lo sabe nadie, pero después de haber vivido la puntocom sabía que en algún momento se cerraría. Por eso mi obsesión durante todo el proceso fue la velocidad, ser lo más rápidos y eficientes posible en cada fase de la salida a bolsa.

Aun así, hizo falta suerte. Cualquier trámite podía habernos retrasado meses. La CNMV, por ejemplo, tenía que delegar su autoridad en la AMF francesa, y eso podía haberse eternizado. Si hubiéramos empezado seis meses más tarde, o si cualquier fase se hubiera alargado por la razón que fuera, no habría habido salida a bolsa de Antevenio.

Ves la ventana, corres y cruzas los dedos

De aquellas dos experiencias saqué la única regla práctica que me atrevo a dar sobre ventanas.

Cuando la ventana está abierta, se aprovecha. Aunque no estés en tu pico. Si tu empresa está en una buena situación (no hace falta que sea perfecta), la ventana abierta vale más que ese año extra de crecimiento que crees que te va a subir la valoración.

La trampa es que nunca sabes si llegarás a tiempo. Cualquier proceso, sea una ronda, una salida a bolsa o una venta de empresa, tarda meses o a veces años. O sea que ves la ventana abierta, te lanzas, y rezas para que no se cierre antes de firmar, cobrar o sonar la campana. Lo único que está bajo tu control es la eficiencia, ser rápido y no perder semanas en cada fase del proceso de venta. Todo lo demás es cruzar los dedos.

Las ventanas del private equity

Un buen ejemplo de cómo se abren y se cierran las ventanas, fuera de tech, son las olas de consolidación del private equity. Ahora mismo los fondos están consolidando a toda velocidad sectores tradicionales que hace unos años nadie miraba, como protección contra incendios e inspección de extintores, mantenimiento de ascensores, mantenimiento de piscinas, gestorías y asesorías contables, y administradores de fincas. Si tienes una empresa con un tamaño mínimo en uno de esos sectores, hoy tienes cola de compradores en la puerta.

Estas ventanas tienen su propia mecánica, ligada a la tesis de inversión del private equity, que típicamente dura unos cinco años. Un fondo empieza a consolidar un sector. Otros fondos compran la misma tesis y de repente hay cinco o diez plataformas comprando en el mismo mercado. Todas arrancaron más o menos a la vez. Dos o tres años después, todas pasan a la vez a la fase siguiente, optimizar lo comprado y preparar su propia venta, y de un día para otro el sector deja de consolidarse. Se cerró la ventana, y posiblemente la próxima ola de consolidación en esos sectores no llegue hasta dentro de una década.

2026, en tech la ventana solo está abierta para la IA nativa

Vamos ahora a mi mundo, porque en tech estamos viviendo uno de los cambios de ventana más rápidos que recuerdo.

Ahora mismo hay una ventana abierta de par en par para todo lo que sea IA nativa, tanto en funding de VC como en M&A. Las plataformas AI-native cotizan a 25-30 veces ingresos según los datos que recopila Windsor Drake, una prima brutal sobre el software tradicional.

Mientras tanto, en cuestión de meses, el mercado se ha vuelto extremadamente difícil para levantar dinero en cualquier start-up que no sea IA nativa. Intenta hoy levantar una ronda de VC para un SaaS tradicional, un marketplace, un ecommerce, una edtech, una fintech o una insurtech. Suerte con eso, no digo que no se pueda, pero solo lo consiguen los empresarios con más pedigrí y los proyectos con más tracción.

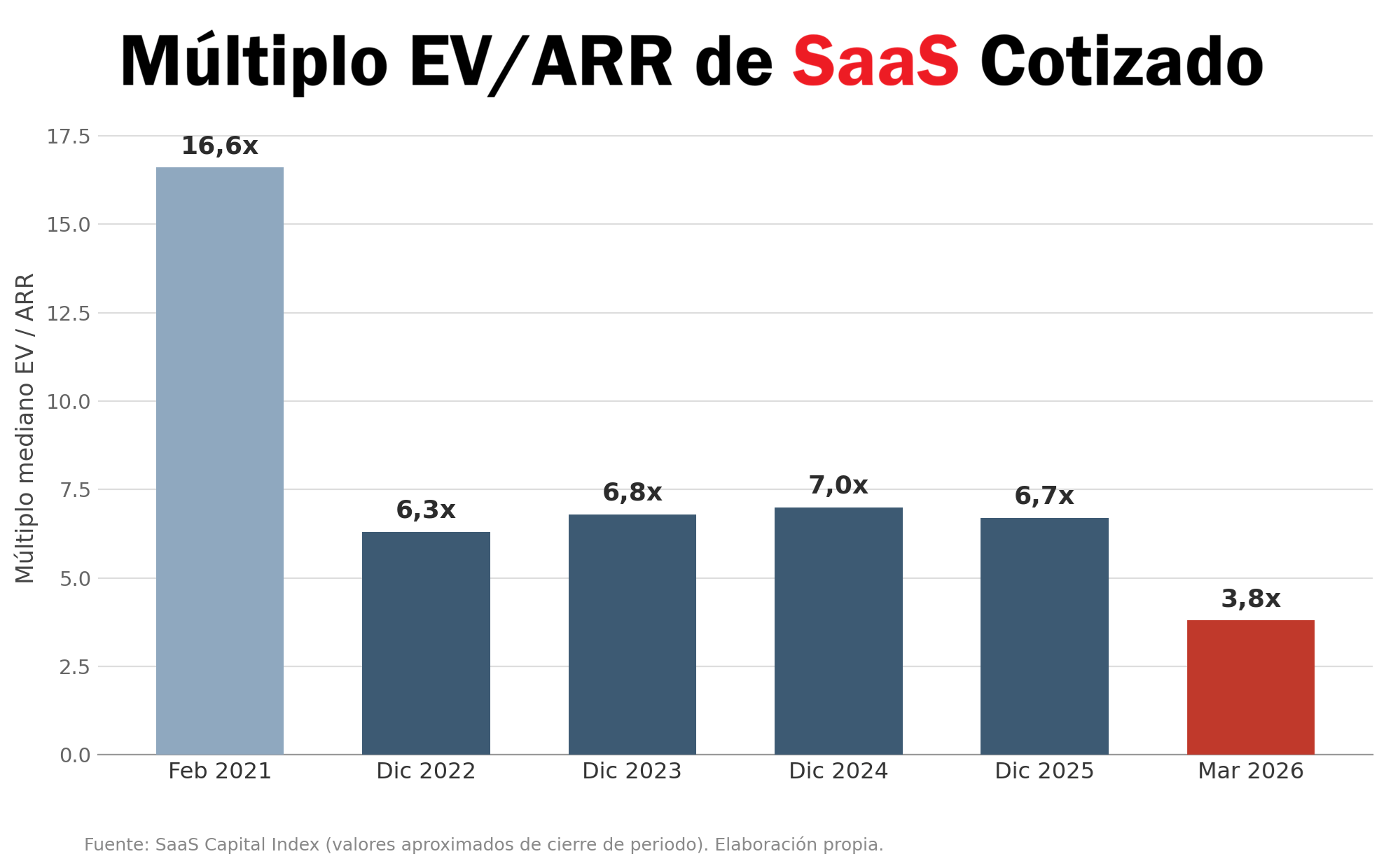

En M&A de software la ventana no está cerrada, pero ha pasado de abierta a semiabierta en un solo trimestre. En bolsa, que es donde primero se ve el cambio de ventana, el múltiplo mediano del SaaS Capital Index ha caído de las 6,7 veces ARR en que se movió durante casi todo 2025 a 3,8 veces en marzo de 2026, mínimos de más de una década. Salesforce cae más de un 30% en lo que va de año. HubSpot cae cerca de un 48%, con el detalle de que su facturación creció un 23% en el primer trimestre batiendo estimaciones. Constellation Software, el consolidador de software más admirado del mundo, ha perdido más de la mitad de su valor desde máximos. El mercado le ha puesto hasta nombre, el SaaSpocalypse. No es un problema de fundamentales, sino que el mercado teme que la IA se coma el modelo de negocio del software tradicional y castiga a la categoría entera, con buenos y malos dentro.

En el mercado privado de M&A, que es donde trabajo yo, el efecto llega con retraso y con matices. En Bondo Advisors seguimos viendo compradores activos para software, pero preguntan más, ajustan más y ya no pagan la categoría. Pagan la empresa concreta, con su churn, su net retention rate, su nivel de criticidad, su crecimiento, su rule of 40, etc. Ventana semiabierta de libro.

Lo más difícil no es la ventana cerrada, es tu cabeza

Después de haber vivido unas cuantas ventanas, mi conclusión es que lo más duro no es que se cierren. Es readaptarse cuando se cierran, o cuando pasan de abiertas a semiabiertas.

Cuando la ventana solo se entorna, el mercado no desaparece. Lo que desaparece es el precio que tenías en la cabeza. Tus expectativas de múltiplo siguen siendo las de hace seis meses, las de antes de la corrección. La oferta que recibes hoy te parece un insulto comparada con la que imaginabas en diciembre. El comprador, mientras tanto, ya vive en el mercado nuevo.

Ese desfase entre la cabeza del vendedor y la realidad del mercado mata más operaciones que cualquier due diligence. Lo vi en 2001 con las puntocom, lo vi en la crisis de 2008 con todo, y lo estoy empezando a ver ahora con todo lo que es tech y no es IA nativa.

¿Qué haces si no puedes levantar dinero para financiar el burn rate o el crecimiento? ¿Qué haces si el múltiplo que te ofrecen hoy no se parece al que te contaron hace seis meses? No hay una respuesta sencilla. O ajustas expectativas y aprovechas la ventana que queda, o te sientas a esperar la siguiente, sabiendo que puede tardar cinco años en abrirse, como después de 2008, o no abrirse nunca, y que tu empresa tiene que sobrevivir hasta entonces.

Así que esa es mi relación con las ventanas después de 25 años. No he conseguido predecir ni una sola, ninguna. Solo he aprendido a reconocerlas cuando están abiertas, a correr cuando toca correr, y a no discutir con ellas cuando se cierran. Con eso, de momento, me conformo.

Muchas gracias Joshua por todo el conocimiento gratuito que nos ofreces. Para mi es mi "cafe" de el lunes, tu newsletter y las reflexiones que nos provocas.

Las ventanas que importantes son para saber en cada momento donde estamos, y sobre todo intentar ser objetivos es lo más dificil para un emprendedor que por supuesto se enamora de su empresa.