📨 El email que podría cambiar tu vida

o hacerte perder tres meses

Hay historias que empiezan con ilusión y acaban con silencio. Esta es una de ellas. Y si eres empresario de una pyme rentable, es posible que esta historia te suene.

El mensaje que lo cambia todo

Estás en tu despacho, revisando los resultados del año en curso. No está siendo malo, pero el esfuerzo pesa cada año un poco más. Los márgenes bajan, la competencia aprieta y a veces te preguntas si no ha llegado el momento de vender.

Y justo ese día, como si el universo te escuchara, te llega un mensaje por LinkedIn.

El remitente parece serio, con foto profesional, buen cargo y un tono impecable:

“Estamos interesados en adquirir tu compañía. Nos encantaría poder charlar para contarte nuestra propuesta.”

Lo lees dos veces y sonríes. Porque, en el fondo, lo habías pensado: quizás era el momento. Quizás esta era la oportunidad.

El comprador “perfecto”

Investigando un poco, todo encaja. La web tiene buena pinta: fotos de despachos modernos, lenguaje financiero sólido, un equipo que inspira confianza. Hablan de “inversores privados”, “family offices” y “un enfoque a largo plazo”. El tono es profesional y convincente.

El investment manager, un tipo encantador, te llama al día siguiente. Habla con seguridad, dice que llevan meses estudiando tu sector y que buscan una empresa exactamente como la tuya. Te halaga: menciona tus veinte años de liderazgo en el sector, tu reputación y los buenos resultados de 2023 y 2024.

Te propone firmar un NDA, un acuerdo de confidencialidad “de rutina”, y después te pide información para hacer una “valoración preliminar”: las cuentas de los últimos cinco años, detalle de CapEx, lista de clientes y ventas, márgenes brutos, estructura societaria y salarios del equipo directivo. Todo suena razonable. Tú piensas: “van en serio”. Firmas el NDA y envías la información.

La oferta que encaja

Dos semanas después, llega la llamada:

“Hemos analizado todo y estamos muy interesados. Le vamos a presentar una carta de intenciones.”

La valoración: 15 millones de euros, cinco veces el EBITDA medio de los últimos tres años. Diez millones al cierre y cinco millones en earn-out, condicionados a mantener un crecimiento del 10% anual en 2026 y 2027. Exclusividad de 90 días.

El proceso, te dicen, será rápido:

“Firmamos la LOI, hacemos una due diligence de un par de meses y, si todo está bien, firmamos y cerramos.”

Suena razonable. Les negocias un millón más de valoración. Te lo conceden.

Tu pareja sonríe. Después de 20 años levantando la empresa, te imaginas el final: vender, acompañar un año y descansar por fin. Firmas la carta de intenciones con la exclusividad de 90 días.

El tsunami de información

Al día siguiente, recibes una lista interminable de documentos que tienes que subir a un drive: escrituras, actas, contratos, seguros, demandas, certificados laborales, LOPD, PRL, informes fiscales, dominios, registros de marca, propiedad industrial, inventario, proyecciones…

Y tú no quieres que nadie en tu empresa sepa que estás en un proceso de venta , así que trabajas en silencio, noches y fines de semana. Tu gestoría te cobra un extra por el trabajo que le exiges, tus abogados también, pero avanzas.

Pasan las semanas. El comprador apenas escribe, salvo algún correo pidiendo unos detalles adicionales. No hay llamadas ni visitas. Y, sobre todo, no aparecen ni la Big4 que te habían dicho, ni el despacho de renombre que iba a hacer la due diligence legal.

Empiezas a impacientarte. Han pasado ocho semanas y no se ha movido nada. Les escribes. Te responden que están “en la fase de pre due diligence, de red line due diligence”, la revisión interna antes de involucrar a sus asesores.

Empiezas a tener la sensación de que algo no cuadra.

La primera grieta

Una semana después reaparecen. Dicen que les gusta mucho tu compañía, pero han detectado alguns temas que les preocupan. Hay menor recurrencia de clientes de lo que teenía entendido por vuestras conversaciones previas y los márgenes brutos estaban evolucionando ligeramente a la baja.

“Seguimos interesados, pero vamos a tener que ajustar algo la oferta.”

El nuevo esquema: nueve millones upfront, siete millones variables en tres años.

Mismo valor total, pero peores condiciones de cobro y más variable.

Te explican que han hecho un esfuerzo relevante para no cambian el valor total. Solo un ajuste “para compartir el riesgo entre las partes” que “si se cumplen las previsiones que nos facilitaste al principio, cobrarás lo mismo, solo con un año más de cadencia”.

Inicialmente te opones. Te indignas por el cambio de condiciones. Pero al final, agotado, después de preparar toda la información, de las noches sin dormir y con la ilusión de tu pareja de que pasarás menos tiempo en la oficina, aceptas.

Pocos días después, otro correo:

“Nuestro comité inversor no aprueba la inversión. No vemos claro el riesgo de concentración de clientes ni la evolución de márgenes. No seguiremos adelante con la operación. Lo sentimos.”

No entiendes nada.

“¿Cómo que no han aprobado la inversión? ¿Si no han hecho ni la due diligence? ¿No teníais el dinero?”

Y la respuesta te descoloca:

“Gestionamos capital de varios inversores privados, pero la operación requiere su aprobación y que los inversores aporten el dinero. No ha pasado el filtro y no hemos podido convencerles para que invirtieran.”

Y ahí entiendes lo que nunca te explicaron: que no era un fondo con dinero disponible, sino un vehículo creado para realizar una potencial adquisición. Es decir, habías trabajado durante tres meses para alguien que todavía estaba intentando convencer a sus propios inversores.

Cuando el comprador no puede comprar

Esto no es raro. Le ocurre a muchos empresarios cada año. Y no solo con fondos.

A veces el comprador es una compañía que “quiere crecer inorgánicamente” pero no tiene ni la estructura ni la experiencia; otras, un vehículo nuevo creado por un pequeño grupo de inversores para buscar su primera adquisición.

Los compradores inexpertos no siempre actúan de mala fe. El problema es que no saben lo que implica comprar una empresa o no tienen la caja para hacerlo. No tienen un proceso definido, subestiman la complejidad jurídica y fiscal, no cuentan con el capital o la financiación bancaria, ni con los procesos de decisión claros.

Por eso, antes de entregar información, firmar una LOI o dejarte llevar por la ilusión de una cifra aparentemente atractiva, hay que hacer tus propias preguntas.

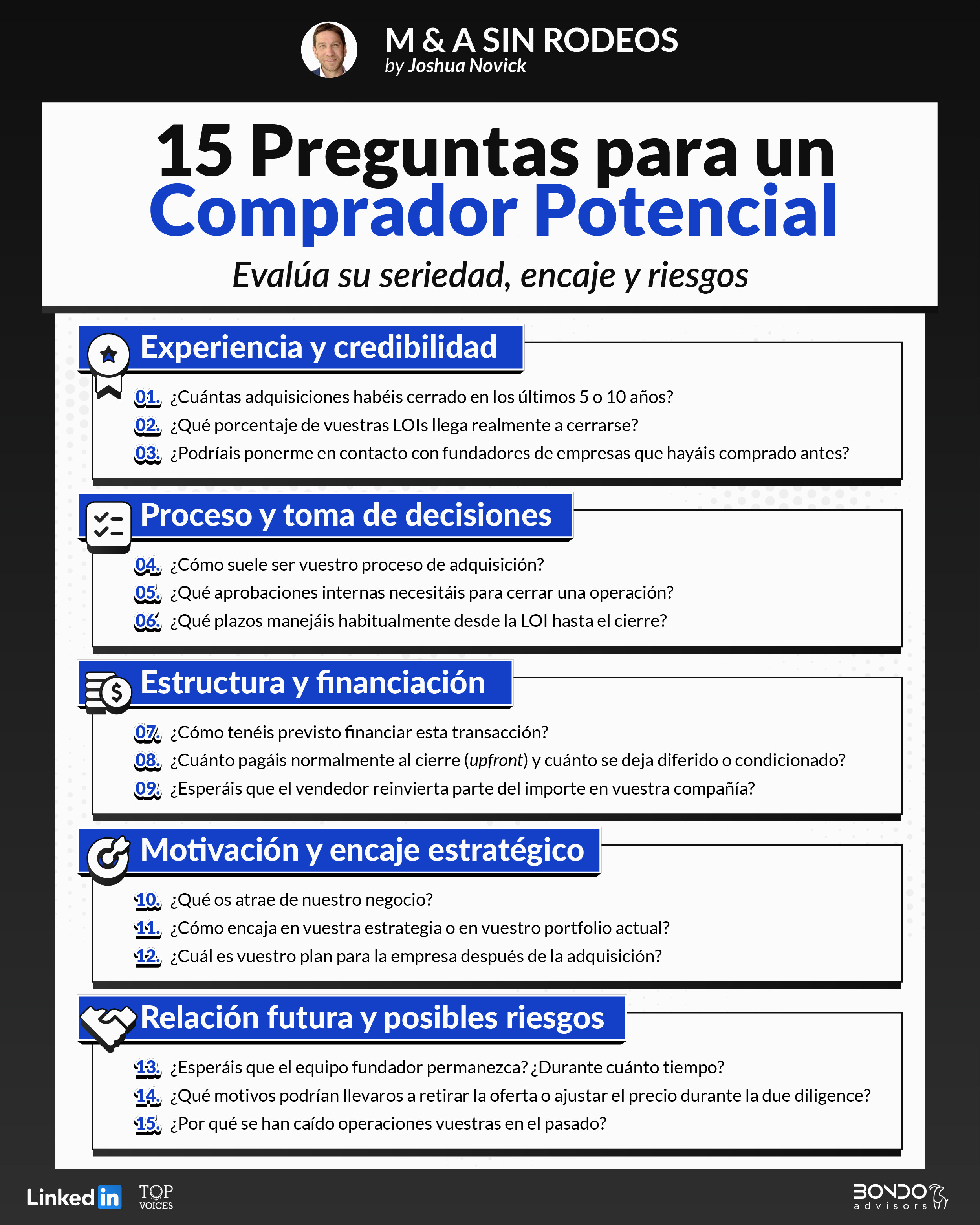

🧭 Las 15 preguntas que deberías hacer antes de entregar información

Evalúa su seriedad, encaje y riesgos

La historia de este empresario no es excepcional. El problema no fue su empresa, ni sus márgenes, ni sus clientes. Fue haber firmado con alguien que no tenía la capacidad ni la estructura para comprar. Estas 15 preguntas te ayudarán a detectar a los compradores reales y a filtrar a los que solo están “probando suerte”.

Experiencia y credibilidad

¿Cuántas adquisiciones habéis cerrado en los últimos 5 o 10 años?

Los compradores experimentados saben lo que cuesta cerrar una operación. Los fondos de private equity (PE), las compañías respaldadas por PE, las empresas cotizadas y los roll-ups suelen ser excelentes compradores: tienen capital disponible, experiencia y equipos internos que entienden los tiempos y las fases del proceso.

En cambio, los compradores primerizos o los vehículos pequeños pueden perderse en la ejecución o no conseguir el capital o la financiación necesaria. No quiere decir que un comprador sin historial no pueda ser válido, pero sin duda la probabilidad de que la operación se caiga es mucho mayor, y conviene tenerlo en mente.

¿Qué porcentaje de vuestras LOIs llega realmente a cerrarse?

Los compradores serios tienen ratios altos de cierre. Si un comprador evita responder o se refugia en frases genéricas, probablemente dedica más tiempo a “explorar” que a comprar.

Vale la pena también preguntar los motivos por los cuales se han caído operaciones anteriores tras firmar la LOI: te permitirá entender su seriedad, experiencia y detectar sus sensibilidades.

¿Podríais ponerme en contacto con fundadores de empresas que hayáis comprado antes?

Las referencias hablan más que cualquier presentación. Los grupos cotizados, fondos consolidados y compradores experimentados suelen responder encantados. Los que se incomodan con esta pregunta es porque las referencias son malas… o no existen.

Proceso y toma de decisiones

¿Cómo suele ser vuestro proceso de adquisición?

Los compradores profesionales te explican claramente las etapas y los responsables. Los inexpertos hablan en abstracto. Las compañías que han hecho adquisiciones antes suelen tener procesos definidos. Las que nunca han comprado, improvisan sobre la marcha.

¿Qué aprobaciones internas necesitáis para cerrar una operación?

Aquí se distingue al comprador con estructura del que depende de terceros. En fondos, lo importante es saber si existe un comité de inversión y con qué frecuencia se reúne. En empresas, quién toma realmente la decisión: el CEO, el consejo, un dueño único o el fondo que está detrás.

¿Qué plazos manejáis habitualmente desde la LOI hasta el cierre?

Los PE o los grupos PE-backed suelen cerrar en 60-90 días. Los compradores novatos o los SPVs, en cambio, pueden prometer plazos similares… pero sin medios para cumplirlos.

Estructura y financiación

¿Cómo tenéis previsto financiar esta transacción?

Los fondos con capital comprometido y las empresas con caja saben la respuesta de memoria. Los vehículos creados ad hoc dependen de convencer a otros inversores tras firmar la LOI, y a veces de conseguir que un banco financie parte del precio.

En otras palabras, tú haces el trabajo mientras ellos buscan el dinero.

¿Cuánto pagáis normalmente al cierre y cuánto se deja diferido o condicionado?

Un comprador con recursos no necesita diferir la mitad del precio. Si el pago variable supera el 30%, puede ser señal de falta de liquidez o de dudas sobre el negocio, aunque a veces responde a la necesidad de mantener al fundador en la compañía o de cerrar la diferencia de valoración entre comprador y vendedor. Lo importante es entenderlo.

¿Esperáis que el vendedor reinvierta parte del importe en vuestra compañía?

Puede tener sentido si el comprador es sólido (por ejemplo, un PE o un grupo cotizado). Pero si se trata de una empresa respaldada por VC, cuidado: podrías acabar con participaciones en una compañía con una valoración inflada y escasa liquidez.

Motivación y encaje estratégico

¿Qué os atrae de nuestro negocio?

Las respuestas genéricas no sirven. Un comprador preparado conoce tu empresa, tus fortalezas y dónde puede aportar valor.

¿Cómo encaja en vuestra estrategia o en vuestro portfolio actual?

Los compradores con un plan real saben exactamente cómo te integrarán. En cambio, quienes “están abiertos a distintas oportunidades” suelen no tener estrategia ni foco.

¿Cuál es vuestro plan para la empresa después de la adquisición?

La respuesta revela mucho. Los compradores experimentados hablan de continuidad, sinergias o expansión.

Relación futura y posibles riesgos

¿Esperáis que el equipo fundador permanezca? ¿Durante cuánto tiempo?

Es normal que quieran una transición, pero conviene entender las expectativas. Los fondos PE suelen ser flexibles; los compradores corporativos tienden a exigir permanencias largas.

Es importante hacer esta pregunta y dejar claras tus expectativas. Si no tienes intención de permanecer más de un año, mejor dejarlo claro y comprobar si hay encaje antes de firmar una LOI.

¿Qué motivos podrían llevaros a retirar la oferta o ajustar el precio durante la due diligence?

Un comprador serio te hablará de causas concretas (pasivos, caída de EBITDA, pérdida de clientes, ajustes al EBITDA, periodificaciones). Uno inexperto usará frases vagas como “dependerá de lo que encontremos”, que en realidad significa “dejaremos abierta la puerta para renegociar”.

¿Por qué se han caído operaciones vuestras en el pasado?

Los buenos compradores te lo dicen sin problema. Las operaciones fallan por motivos legítimos, pero quien no da una respuesta probablemente tiene más fracasos que cierres. Otros te contarán el porqué y, según lo que te digan, decidirás si vale la pena seguir con ellos o si sus sensibilidades no encajan contigo.

En el mundo del M&A hay muchos tipos de compradores: fondos de private equity, empresas industriales o tecnológicas, grupos cotizados, compañías respaldadas por VC, SPVs, incluso ejecutivos que buscan su primera adquisición.

Los mejores suelen ser los más experimentados y capitalizados; los más peligrosos, los que aún están aprendiendo a comprar.

En una compraventa, no gana quien más responde. Gana quien mejor pregunta. Antes de firmar una LOI y entrar en un proceso de exclusividad, asegúrate de que realmente pueden hacerlo y de que son el tipo de comprador que tiene sentido para ti.

📚 Esta semana en M&A sin Rodeos

Por si te lo perdiste, aquí van tres artículos recientes sobre temas clave del proceso de venta:

Cuando el precio baja después de la due diligence

Cómo detectar las señales tempranas y entender las tácticas detrás de los ajustes de precio.Qué es un escrow en M&A y por qué importa

Una guía rápida sobre cómo funciona esta retención y qué protege realmente.Qué es el EBITDA ajustado (y por qué el comprador lo recalcula)

Ejemplos reales de ajustes que pueden hacer que el precio final cambie drásticamente.