Todo el mundo quiere comprar una empresa. Han olido la sangre.

La explosión de compradores de pymes en España y lo que significa para el empresario que quiere vender.

Esta es solo una pequeña muestra de los emails que recibimos yo y mis socios en Bondo Advisors cada semana. A estos hay que sumarles los mensajes de LinkedIn, los formularios web, y las llamadas que llegan sin previo aviso. Hace tiempo dejé de intentar contarlos.

“Desde [Grupo Industrial] estamos buscando pymes industriales en España para adquirir y operarlas nosotros personalmente. Actualmente tenemos una compañía en due diligence y estamos negociando una segunda LOI, pero queremos identificar una tercera oportunidad. EBITDA entre €0.5M y €2M, márgenes >15%, B2B, sin concentración de clientes >5%.”

“Actualmente estoy analizando oportunidades de adquisición de pymes en España, principalmente en el ámbito de servicios / B2B, con EBITDA positivo. Me interesan operaciones con un precio de adquisición en el entorno de 1 M€, entendido como un orden de magnitud.” (Enviado desde una cuenta de Hotmail.)

“Actualmente estoy interesado en adquirir una empresa que se ajuste a ciertos criterios específicos. Industria/sector: B2B. Tamaño de la empresa: Facturación entre 1M euros y 5M euros, EBITDA superior al 10-15%. Ubicación: Madrid, Cataluña y País Vasco.” (Enviado desde Gmail.)

“Me pongo en contacto con vosotros porque estoy liderando un proyecto de adquisición de empresas de servicios con ingresos recurrentes. Actualmente tengo una operación en fase de análisis avanzado en un sector de servicios B2B. Cifras: Facturación ~500k€ / EBITDA ~60k€. Mi intención es que esta sea la primera de varias adquisiciones en los próximos 24 meses.” (Enviado desde Gmail a “destinatarios ocultos”.)

“Estoy explorando oportunidades de adquisición de empresas en España. Estamos interesados en empresas con una facturación de 2,5 millones de euros y un EBITDA aproximado de 400.000 euros.” (Enviado desde Gmail.)

Durante una temporada intenté archivar todos estos contactos en una carpeta de potenciales compradores. La carpeta fue creciendo. Siguió creciendo. En algún momento, después de varias videoconferencias que prefiero no recordar, dejé de archivarlos.

Por qué hay tantos

No es ningún misterio, hay un problema demográfico enorme detrás de todo esto. Según el Estudio Internacional de Search Funds 2024 del IESE, España es el segundo mercado mundial en este tipo de inversión precisamente porque el caldo de cultivo es perfecto: más del 85% de las empresas españolas son familiares y menos del 30% tienen un plan de sucesión.

Según la revista Emprendedores, más del 60% de los propietarios de pymes tiene hoy más de 55 años, y en 2024 las operaciones de M&A en el segmento pyme crecieron a doble dígito en España impulsadas precisamente por jubilaciones y falta de relevo.

Soly Sakal, CEO de Rhombus (alguien cuya opinión sobre este mercado respeto) añade en un reciente informe que un tercio de los propietarios de pymes europeas se jubilará en los próximos diez años y que entre el 70% y el 90% de las empresas familiares españolas no tienen un plan de sucesión.

Todos estos nuevos compradores han olido la sangre. Empresarios mayores (y a ver si hay suerte que además un poco seniles), en sectores donde no hay compradores naturales, sin experiencia en M&A y sin asesores, que no tienen más opciones y acabarán aceptando condiciones muy, muy favorables para quien compre.

El modelo que todo el mundo intenta replicar es el del search fund (fondo de búsqueda), un vehículo de inversión que lleva décadas funcionando en Estados Unidos y que en los últimos años se ha puesto muy de moda en España. Tanto que, según el Estudio Internacional de Search Funds 2024 del IESE, somos el segundo mercado mundial, solo por detrás de Estados Unidos. Según Cuatrecasas, en la última década se han creado 67 search funds en España, con la gran mayoría nacidos entre 2021 y 2023. Y a juzgar por lo que veo en mi día a día, calculando a ojo, diría que están apareciendo entre 20 y 25 nuevos cada año.

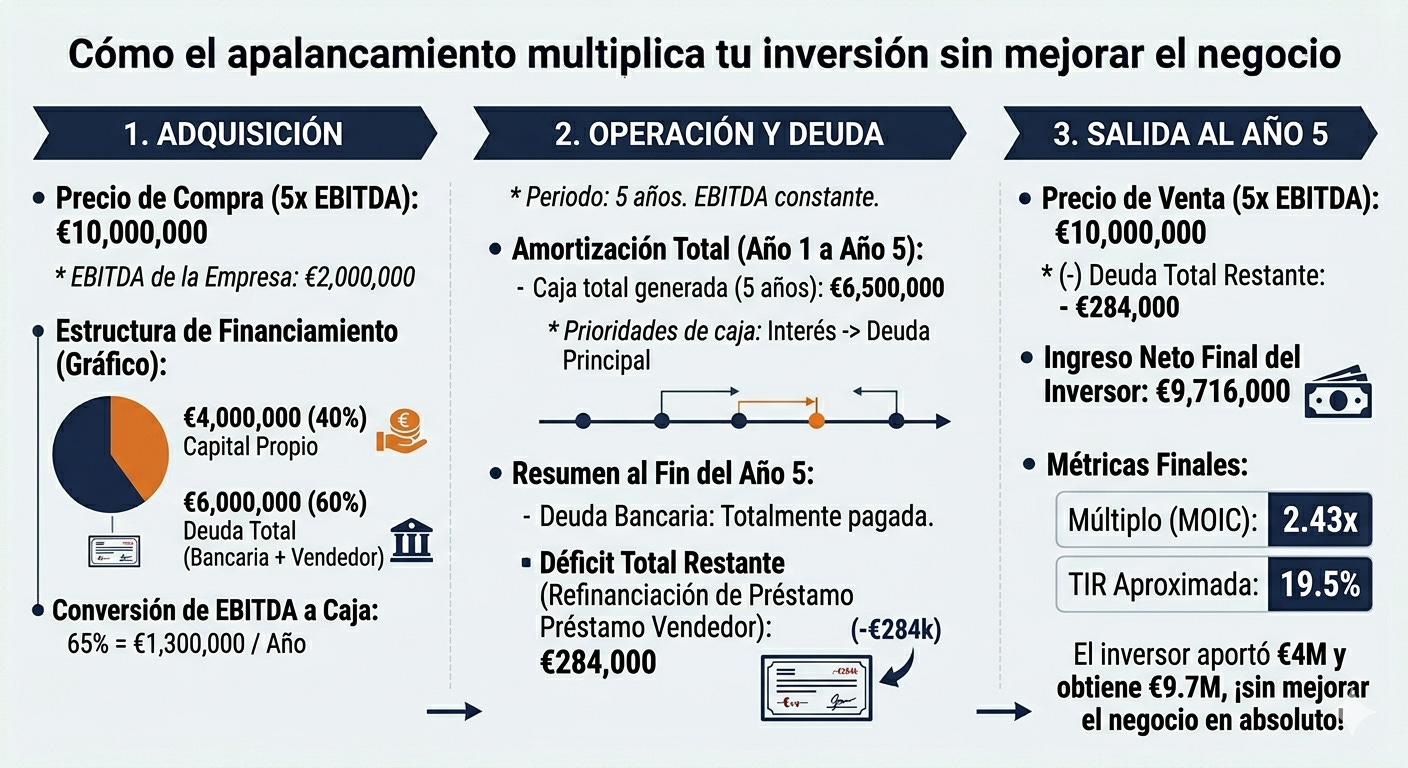

La idea del fondo de búsqueda es bastante sencilla. Lo expliqué con números en este artículo: compras una empresa estable que genera caja, financias parte de la compra con deuda bancaria y con pagos aplazados, y el propio negocio va pagando esa deuda con su flujo de caja año a año. Incluso sin mejorar nada en el negocio, el apalancamiento puede casi doblar tu inversión en cinco años. Si encima consigues alguna mejora operativa, los retornos pueden ser muy interesantes.

Cuando está bien ejecutado, este modelo funciona muy bien para el comprador y le da una puerta de salida al vendedor de una pyme pequeña que no tiene mucho mercado de potenciales compradores. El problema es que alrededor del modelo original ha crecido un ecosistema bastante más variado y desigual, con perfiles muy distintos en cuanto a experiencia, capital disponible y, seamos honestos, seriedad.

Qué buscan exactamente

Todos estos compradores, los serios y los menos serios (los que tienen web y los que solo tienen un @gmail o son tan vintage que te escriben desde un @hotmail 🤭), buscan más o menos lo mismo. Una empresa donde el EBITDA se convierta de verdad en caja, sin quedarse atrapado en circulante o en inversiones constantes. Ingresos recurrentes y predecibles, clientes que no se vayan, sectores que no dependan de si la economía va bien o mal ese año. Poco CAPEX, porque nadie quiere comprar algo que necesita inversiones continuas para seguir operando. Y de paso un equipo que funcione sin el dueño histórico, o que al menos pueda aprender a funcionar sin él en un tiempo razonable.

En el fondo, buscan algo que puedan comprar y que más o menos vaya solo, y requiera hacer algo verdaderamente estúpido para cargárselo.

Ya de nota, es encontrar además una empresa con algún defectillo que en realidad sea una oportunidad obvia. La que nunca ha intentado vender fuera de España porque el fundador no habla inglés y le da vergüenza. La que lleva años sin subir precios por pura inercia, cuando el mercado lo aguantaría perfectamente. La que no tiene ERP y gestiona sus márgenes a ojo, con una mejora clara si alguien le pone un poco de orden. La que tiene toda la relación comercial concentrada en el fundador y nunca ha intentado construir un equipo de ventas.

La realidad financiera de estas operaciones

Desgraciadamente para el “pobre empresario sin sucesión”, la mayoría de estos compradores llegan con poco (o nulo) capital propio. Lo habitual es una mezcla de fondos propios o de inversores, financiación bancaria, y en muchos casos financiación del propio vendedor (el infame vendor loan y los pagos aplazados). Los múltiplos que ofrecen son bajos, generalmente entre 3 y 5 veces EBITDA, a veces menos, y con frecuencia una parte importante del precio queda diferida en forma de earn-out ligado a resultados futuros.

O sea que el vendedor no solo cobra menos de lo que cobraría con un comprador estratégico, sino que además asume riesgos que son específicos de este tipo de operaciones: pagos aplazados que dependen de que el nuevo propietario sepa gestionar lo que ha comprado para poder devolverte lo que te debe, y el earn-out que puede no llegar nunca si el negocio va peor bajo la nueva gestión. No es lo mismo que los riesgos habituales de cualquier venta. Aquí estás financiando tú mismo a tu comprador y rezando para que le vaya bien.

Estas operaciones se dan en sectores sin consolidadores naturales y en tamaños que no interesan a los fondos de private equity, que generalmente no miran por debajo de 4 o 5 millones de EBITDA. Para una empresa pequeña, con facturación y EBITDA reducidos, el universo de compradores capaces de pagar un precio razonable y cerrar la operación con garantías es bastante limitado, y esa limitación es la que les da el poder negociador a ellos.

Qué puede hacer el empresario que no encuentra un comprador de primer nivel

Si tienes una empresa pequeña, en un sector sin grandes consolidadores y sin ningún fondo de private equity o comprador estratégico llamando a tu puerta, hay un par de alternativas que vale la pena explorar antes de aceptar una oferta con condiciones difíciles.

La primera es fusionarte con otra empresa del mismo sector que tenga una gestión más joven o más profesionalizada. En lugar de vender al 100% en malas condiciones, cambias tamaño por porcentaje de algo más grande y más valioso. Una empresa con más escala tiene muchas más opciones de atraer mejores compradores en el futuro. Eso sí, hay que blindar bien el pacto de socios: dividendo acordado, tag along para poder salir si el otro vende, y protecciones ante decisiones que no compartas.

La segunda es no vender, o por lo menos no todavía. Si lo que te van a pagar es una cantidad que no justifica desprenderte de algo que llevas décadas construyendo, otra opción es buscar un buen gestor profesional, darle participación con un vesting, meterle en las decisiones con dos o tres años de margen para ver si realmente puede con el negocio, y convertir la empresa en una fuente de dividendos durante los próximos años mientras disfrutas de tu jubilación. No es un exit, pero si la alternativa es vender por cuatro duros, cobrar dividendo durante dos décadas puede ser bastante mejor negocio.

Bonus Track: mi teoría sobre cómo elegir qué search fund contactar

Para las empresas que asesoramos, los search funds suelen ser la última alternativa que consideramos. No porque no sean compradores legítimos, sino porque los múltiplos que ofrecen están en la parte baja del mercado y, en mi experiencia, su tasa de éxito una vez firmada una LOI es bastante más baja que la de compradores estratégicos. Dicho esto, a veces son la única opción real para ciertos perfiles de empresa, y en ese caso hay que saber cómo trabajar con ellos.

Como hay decenas de search funds dando vueltas, y prácticamente todos con el mismo criterio de inversión, la pregunta es a qué searcher ofrecer la oportunidad cuando tienes una empresa en venta. Supongo que un criterio podría ser simplemente contactas el que te parece más simpático, aunque digo yo que no es el más objetivo. Con el tiempo he desarrollado una teoría para tomar esa decisión. Un search fund típico tiene un período de búsqueda de dos años, a veces ampliable a tres. Al principio están en modo exploración: comparan, aprenden, rechazan cosas por razones que muchas veces son excusas para seguir mirando. Tiene su lógica, como en cualquier búsqueda. Nadie se casa con su primer amor ni compra la primera casa que visita cuando está buscando piso. Quieres comparar, quieres referencias, quieres saber qué hay ahí fuera. O sea que los recién constituidos, descartados. Si en el mes 18 o 20 de su búsqueda un searcher todavía no ha ejecutado nada, mi teoría es que ese es el momento de contactarlos: se les va acabando el plazo, ya no están mirando ni comparando, y si ven algo que encaja lo ejecutan rápido.

Pero claro, es solo una teoría, sin ningún tipo de prueba empírica. Puede que me esté equivocando completamente. Igual los que llevan mucho tiempo sin cerrar no son los más motivados sino los peores searchers, los que no son capaces de encontrar ningún deal, o simplemente los que proponen las condiciones más bajas y por eso siguen buscando. No he cerrado todavía ninguna operación con un searcher, así que no tengo datos para saber si mi teoría tiene algún sentido. Cuando lo sepa, os cuento.

Mientras terminaba de escribir este artículo me ha llegado otro email. Alguien que busca empresas en España con problemas de sucesión, EBITDA de entre 2 y 3 millones, y dispuesto a pagar entre 3 y 4 veces. Qué alegría no tener nada para él.